Показать содержимое по тегу: кредитов

Крупнейшие банки страны снижают ставки по кредитам

Вслед за Сбербанком крупные банки России снизят ставки по кредитам. Аналитики поясняют такое решение избыточной ликвидностью в банковском секторе и улучшением экономической ситуации в стране.

Ранее, 16 мая о снижении ставок по потребительским кредитам на 1,1 – 4,1 процентного пункта объявил Сбербанк. Теперь ставки по таким кредитам находятся в диапазоне 14,9–22,9% (ранее 16,5–25,5%), по кредитам без обеспечения — 15,9–23,9% (ранее 17,5–26,5%), говорится в официальном сообщении банка.

«Снижение ставок как по кредитам, так и по депозитам — это общая тенденция, которая больше связана с переходом к профициту ликвидности в банковском секторе», - говорит аналитик Fitch Александр Данилов.

Рост рублевой ликвидности в банковском секторе напрямую связан с дефицитом федерального бюджета, который Минфин финансирует из Резервного фонда.

«В 2015–2016 годах Федеральное казначейство и субъекты РФ стали гораздо активнее размещать средства на депозиты, что является одним из источников притока ликвидности в начале календарного года», — говорится в материалах, подготовленных ассоциацией региональных банков «Россия».

Денис Порывай, аналитик Райффайзенбанка, поясняет, что эта денежная масса направляется в банковский сектор, но в 2015 году деньги не привели к появлению профицита ликвидности, потому что банки использовали их на погашение долгов перед ЦБ.

Вслед за Сбербанкам ставки по кредитам намерены снизить и другие крупные банки страны:

Газпромбанк, «ХМБ Открытие», Московский кредитный банк, Альфа-банк и Бинбанк также готовятся понизить ставки. Московский кредитный банк снизит ставки на 1–3 процентных пункта с 23 мая.

«Минимальная ставка по потребительскому кредиту для наших зарплатных клиентов составит 16%», — сказали в пресс-службе МКБ.

Газпромбанк в скором времени планирует снизить ставки по потребительским кредитам на 0,5 п.п., а также снизить ставки по ипотеке для отдельных категорий заемщиков. Бинбанк может снизить ставки по кредитам в течение второго квартала 2016 года, но в банке будут смотреть на рыночные условия. В «ХМБ Открытие» также готовятся снизить ставки, подробности там не сообщают. В Альфа-банке заявили, что кредитная организация планирует в ближайшее время снижение ставок с учетом анализа рынка.

При этом есть банки, которые снизили свои кредитные ставки еще в апреле. Например, Промсвязьбанк снизил ставки по всем программам потребительского кредитования в среднем на 2 процентных пункта. Росбанк также снизил ставки по некоторым продуктам, повысив на некоторые другие. A вот в ВТБ24 и розничном подразделении ВТБ (бывший Банк Москвы) готовы снизить ставки для населения, только если Банк России снизит ключевую ставку.

Михаил Ганелин, старший аналитик по банковскому сектору компании «Атон», поясняет, что на решение банков повлияли как избыточная ликвидность, так и позитивные ожидания по инфляции и общее постепенное улучшение экономической ситуации. Теперь банкам надо стимулировать кредитование, которое сейчас сокращается, отмечает он.

При этом аналитик S&P Анастасия Турдыева уверена, что вряд ли банки начнут одобрять больше кредитов, снизив ставки.

«В последние два года наблюдалось снижение потребительского кредитования: в условиях нестабильной макроэкономической ситуации сами банки снижали аппетит к риску, да и заемщики стали менее активными, - отмечает Турдыева. - В ситуации, когда реальные доходы населения не растут, значительного роcта кредитования только из-за снижения ставок ожидать не стоит».

В банках же отмечают рост спроса на кредиты. Например, в ВТБ24 в первом квартале 2016 года продажи кредитов наличными увеличились в семь раз в сравнении с первым кварталом 2015 года. В Газпромбанке в 2016 году спрос на кредиты активизировался в два раза по сравнению с аналогичным периодом прошлого года. По данным Национального бюро кредитных историй, в первом квартале этого года количество выданных кредитов населению выросло на 40% по сравнению с аналогичным периодом прошлого года.

Источник: ДК.ру

Анализ ОНФ: граждане стали меньше брать новых кредитов

Эксперты проекта ОНФ «За права заемщиков» составили Кредитную карту России. На рынке банковского кредитования они выделили две главные тенденции: в минувшем году россияне стали брать меньше кредитов в банках, однако просроченная задолженность по займам при этом возросла.

Непростая экономическая ситуация заставила граждан тщательнее рассчитывать свои возможности, более адекватно принимать финансовые решения. При этом, рост просроченной задолженности вывел на первый план важность корректности и законности действий при взыскании долгов со стороны всех участников финансового рынка.

По данным Банка России и Росстата, совокупная кредитная задолженность за минувший год сократилась на 5,8% и на 1 января 2016 года составила 10,63 трлн руб. (годом ранее этот показатель составлял 11,29 трлн руб.). А вот просроченная задолженность выросла за год на 29,4% и на 1 января составила 861,4 млрд руб. (годом ранее – 665,6 млрд руб.). Средняя кредитная задолженность российского домохозяйства по итогам прошлого года достигла 188,8 тыс. руб. (она сократилась со 190,7 тыс. руб. по сравнению с III кварталом 2015 года), в том числе просроченная – 15,3 тыс. руб. (8,1% от суммы долга).

В абсолютном выражении наибольшая кредитная задолженность в расчете на домохозяйство наблюдается в Ямало-Ненецком автономном округе – 493 тыс. руб., Ханты-Мансийском автономном округе - Югра – 458 тыс. руб. и Республике Саха (Якутия) – 337 тыс. руб. Доля просроченной задолженности при этом в отдельных регионах гораздо выше среднероссийского показателя. Лидерами по доле просроченной задолженности стали Республика Ингушетия (32,8%), Карачаево-Черкесская Республика (14,7%), Кабардино-Балкарская Республика (12,7%), Республика Бурятия (11,7%) и Кемеровская область (11,7%).

Отношение кредитной задолженности к годовому доходу («закредитованность») в среднем по России составило 22%. Лидером по этому показателю остается Республика Калмыкия – там долги перед банками в расчете на домохозяйство составляют половину годового дохода семьи (51%). Во всех остальных регионах уровень закредитованности сохраняется ниже 40%, при этом наиболее высокие показатели наблюдаются в Иркутской области (38%), Курганской области (36%) и Республике Тыва (36%).

«Рост просроченной задолженности и переход взаимоотношений между гражданами и финансовыми организациями в потенциально конфликтную плоскость вызывает обоснованное беспокойство. Сегодня особенно важны корректность и законность действий всех участников финансового рынка: кредиторов, взыскателей, заемщиков, надзора и правоохранительных органов. Вместе с тем, очевидно, что произошло охлаждение потребительского кредитования. В том числе потому, что непростая экономическая ситуация заставила граждан тщательнее рассчитывать свои финансовые возможности, оценивать риски, более адекватно и осторожно принимать финансовые решения», – отметил руководитель проекта ОНФ «За права заемщиков», зампред комитета Госдумы по экономической политике Виктор Климов.

Источник: Пресс-служба ОНФ

Адепты дешевых кредитов. Для бизнеса

То, что кредиты должны быть дешевыми, и тогда, мол, бизнес начнет процветать — говорят вообще все. Но есть особенная группа людей, считающих себя крайней оппозицией «либеральным экономистам».

Они не только знают, что кредит должен быть дешевым, но и также знают, кто мешает этот дешевый кредит получить. Враг — Набиуллина, постоянно завышающая ставку рефинансирования и тем самым «душащая бизнес». Набиуллина, конечно, не одна — все начал еще Кудрин, который сверхдоходы от нефти складывал в резервный фонд, вместо того, чтобы раздать бизнесу на строительство антиметеоритной защиты. Нет, здесь нет никакой ошибки или надуманности. Антиметеоритная защита и вкладывающий в нее деньги бизнес — совершенно серьезно рассматривалась Глазьевым в одной из его многочисленных работ в качестве способа сохранения капитала в то время, когда идет смена технологических укладов. Глазьев — один из высших иерархов секты дешевых кредитов. Он как-то претендовал на место Набиуллиной, но Путин со словами «вы все страшно удивитесь» назначил все же Набиуллину, и с тех пор идейное расхождение между этими двумя зубрами мировой экономики стало намного серьезнее.

Помимо Глазьева в секту входят и другие прогрессивные экономисты — Делягин, Хазин, звезда экономических телеэфиров последнего времени молодой Жуковский, директор совхоза имени Ленина Павел Грудинин, недавно прославившийся своей оппозиционностью и даже некий «Комитет 25 января» с Максимом Калашниковым в составе. На Максима Калашникова когда-то делал ставку сам Медведев, да что-то там через Суркова не срослось. В общем, есть кому подменить спотыкающихся последнее время «либералов». Егор Гайдар бы порадовался — могучая смена выросла!

В жизни принято считать по-другому: это экономисты-либералы последователи Гайдара, а раз адепты дешевых кредитов борются с либералами, то они и противники Гайдара заодно. На деле все с точностью наоборот. Либералы — это люди, находящиеся у экономических рычагов России с самого ее начала — собственно, с самого Егора Тимуровича. Да, они были его последователями. Однако на практике замечательные Гайдаровские идеи срабатывали не совсем так, как предполагал их автор. То доллар вытеснял рубль из оборота, вместо того, чтобы этот рубль укреплять. То сырьевые компании душили все промышленное производство вместо того, чтобы красиво конкурировать и самосовершенствоваться. А кредиты брали! Еще как брали! Только в бизнес не вкладывали, а тупо обналичивали и переводили за границу. В результате «гайдаровские либералы» вынуждены были на ходу вносить необходимые корректировки, и сегодняшняя либеральная мысль, реализуемая в российской экономической политике — это Гайдаровский идеализм, залатанный со всех сторон практическими решениями, основанными на положении дел в объективной реальности.

Этот скорбный путь от теории к практике адепты секты дешевых кредитов не прошли. И сегодня они искренне, как Гайдар и его подвижники когда-то недоумевают: «Ну почему не сделать дешевые кредиты?». «Почему не поддержать бизнес?». В общем и целом, эти господа предлагают нам заново попробовать 90-е, но с ними в качестве кормчих. Сегодняшняя Набиуллина плохая, поэтому мы будем делать то же самое, что Набиуллина делала вчера» — говорят нам они. И совершенно не задумываются, что сегодняшняя Набиуллина стала такой именно потому, что она делала то, что они предлагают делать, и на этом обожглась. В общем — даешь смену битой Набиуллиной на небитого Глазьева!

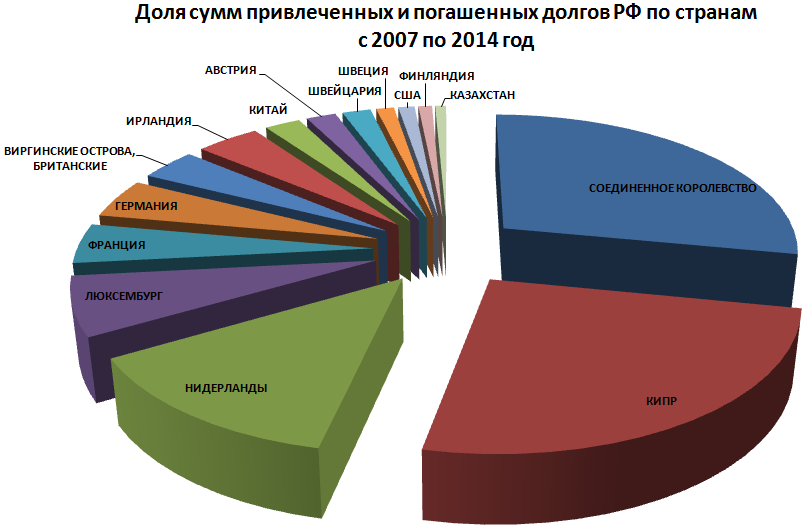

Насколько это все наивно, старо, избито и не способно к существованию, можно убедиться хотя бы по этой вот картинке:

Просто посмотрите на кусок ржавого цвета с надписью «Кипр». Это долги Российской Федерации перед Кипром. Что такое Кипр? Это любимый оффшор российских элитариев. Именно на нем они аккумулируют свои средства в виде депозитов. Как видим не только депозитов — часть денег они отправляют в Россию, и эта отправка называется научным словом «реинвестиции». Так вот: это даже не дешевые кредиты. Это кредиты со ставкой 0% и любым способом погашения. Потому что эти кредиты люди дали сами себе. Кипрская компания олигарха N «кредитнула» российскую компанию того же олигарха N. Да, в договоре все чисто — проценты стоят как надо. Но это все — лишь «оптимизация», чтобы меньше налогов в России платить. Самому олигарху эти кредиты ничего не стоили: все переведенные деньги пошли в развитие бизнеса или обратно на кипрский счет.

Сколько всего кредитов получено российским «бизнесом» с 2007 по 2014 год? И где успех этих дешевых, точнее бесплатных, кредитов?

Но вопрос дешевых кредитов этой особенностью российской экономики не исчерпывается. Есть еще иностранные компании. Они открывали в России дочерние предприятия, а сами кредитовались в своих иностранных банках с низкой кредитной ставкой. Особенно это любили делать французы (или просто это мой личный опыт такой, на французах основанный). Еще раз тот же вопрос: где успех этих дешевых кредитов? Где масса иностранных компаний, развивающих российский ВВП? Их нет, они прогорели.

Кудрин и Набиуллина хорошо об этом всем знают — поэтому складывали нефтяные деньги в кубышку и спокойно резали инфляцию за счет высоких ставок рефинансирования, ни на что не надеясь. Это, конечно, можно оценивать только как поражение. Но! Это поражение, которое признали. И результаты которого попытались минимизировать. Адепты дешевых кредитов отличаются тем, что поражение собираются назвать победой и действовать как победители. То есть вести к еще большему, абсолютному поражению — безоговорочной капитуляции.

Доступность кредитов для бизнеса: эффективные инструменты

4 декабря в Торгово-промышленной палате ЧР состоялся круглый стол на актуальную для предпринимательского сообщества тему «Проблемы доступности финансовых средств и способы страхования экспортных кредитов для бизнеса». Семинар организовали Минэкономразвития Чувашской республики, Центр поддержки экспорта и Главный деловой журнал Чувашии «Моя империя».

Злободневность темы стала очевидной уже в ходе обсуждения: в условиях продолжающегося экономического кризиса шансы получить кредит для бизнесменов становятся все призрачнее. Банки, опасаясь роста «безнадежных» долгов, ужесточили кредитную политику и предъявляют к потенциальным заемщикам повышенные требования. В итоге бизнесмены все чаще слышат в банках слово: «Отказ». В то же время работать без кредитов для бизнеса, по сути, означает, отказ от развития и топтание на месте. Способы решения этой сложной проблемы и предлагали «спикеры» круглого стола.

Понимая важность сектора малого и среднего бизнеса для экономики, власти республики уделяют большое внимание вопросам стимулирования предпринимательства, оказания бизнес-сообществу различных форм поддержки. В частности, если говорить о кредитовании бизнеса, есть несколько инструментов повышения доступности заемных средств.

Так, исполнительный директор Гарантийного фонда ЧР Александр Устинов объяснил, каким образом предприниматели могут воспользоваться гарантийной поддержкой при получении банковских кредитов. Фонд предоставляет поручительства по обязательствам (кредитам, займам, лизинговым операциям) субъектов малого и среднего предпринимательства в тех случаях, когда предприятиям не хватает собственных средств, чтобы гарантировать возврат кредита.

«Если у компании заложить, кроме имущества, нечего, мы можем помочь и поручиться за вас «живыми» деньгами по предоставлению банковской гарантии, — объяснил директорскому корпусу Александр Евгеньевич. — Все, что вас нужно, предоставить в банк требуемый пакет документов. Мы работаем с 27 российскими банками. Если раньше мы гарантировали кредиты максимум в миллион рублей и сроком на один год, то сейчас мы это ограничение сняли, теперь наш максимум — это 40 млн рублей сроком на 5 лет. Сельским производителям мы идем навстречу и увеличиваем срок кредита до 8 лет. Сумма вознаграждения от 0,5 до 1,5% в зависимости от вида деятельности. Приоритетным отраслям делаем скидки — для нашего региона это, понятно, сельское хозяйство».

Важное условие: заемщик тоже должен участвовать в кредите своими средствами. Фонд обеспечивает собственными деньгами максимум 50% от объема кредита. И еще: гарантии не предоставляются под акцизные товары — такова политика организации.

Если в 2014 году темпы работы фонда резко упали — банки, перестраховываясь, практически перестали кредитовать бизнес, то в 2015 году дело пошло в рост. На сегодня уже заключено 320 договоров более, чем на 600 млн рублей. Как результат: с помощью фонда производителям удалось привлечь кредитов на сумму свыше 2 млрд рублей. Кардинально изменилась картина в срезе заемщиков: если раньше больше половины компаний, которые брали кредиты под гарантию фонда, представляли отрасль строительства, то теперь лидирует Агропром.

Другой инструмент получения кредитных средств — микрофинансирование. В этом деловым людям может содействовать Агентство по поддержке малого бизнеса в Чувашской Республике. Как рассказал его руководитель Александр Маслов, агентство помогает бизнесу путем предоставления микрозаймов. Сейчас максимум — это один миллион рублей, но сейчас в Москве думают увеличить «потолок» до 3 млн.

«С каждым клиентом мы работаем индивидуально, учитываем, например, сезонность бизнеса, и график платежей составляем вместе с вами, — объяснил Александр Владиславович. — Выдаем займы на 3-5 лет под 12-16% годовых. Идем навстречу ряду предпринимателей: предоставляем льготные условия для начинающих компаний, у нас есть программа поддержки бизнеса, участвующего в госзакупках и т.д.»

Результат: за 9 месяцев этого года выдано свыше 440 займов на 240 млн рублей. Таким образом удалось создать 300 рабочих мест, свыше 3000 рабочих мест было сохранено.

Александр Рыбаков, руководитель Центра поддержки экспорта и привлечения инвестиций ЧР рассказал про еще один инструмент — это возможности льготного страхования экспортных кредитов».

«В России создано агентство «Эксар», с помощью которого можно страховать свои экспортные контракты, — объяснил Александр Николаевич. — Ему предоставлено очень серьезное финансирование, страховая емкость «Эксар» достигает 10 млрд долларов. Лимит на Чувашию выделен в размере 200 млн, при этом мы выбрали лишь шесть. Поэтому призываю бизнес активнее пользоваться этой возможностью — это в ваших же интересах. Причем мы помогаем и банкам, страхуя их риски на случай невозврата кредитов. Государство берет эти риски на себя».

Есть и такой вариант: бизнес берет в долг не деньги, а сразу же оборудование, технику, транспорт и т.п. О формах лизинговых контрактов рассказал на встрече Сергей Князев, директор регионального филиала ГК «Балтийский лизинг».

«В свое время мы активно поставляли по лизингу в республику автотранспорт. Чувашия даже вошла в десятку регионов, где представлены самые современные автомобили. Но к ноябрь этот рынок встал. Зато сейчас тренд интереснее — это оборудование. Больше работаем с промышленниками, а вот наш сельхозпроизводитель избалован и надеется только на государство. Строительство — стагнирует, причем в чем-то по своей вине. Они долгое время жили вольготно и не диверсифицировали производство. Многие компании до сих пор строят дома по проектам 80-х! А вот для наших заводов мы активно поставляем оборудование, станки, чаще всего работаем с Японией, Тайванем».

Ряд руководителей высказали претензии к банкирам, главная из которых — недоступность кредитов. «В условиях кризисных явлений в экономике банк, действительно, ужесточил политику выдачи заемных средств, это нормальная реакция на резкий рост невозвращенных кредитов, — объяснил Антон Хальзов, руководитель допофиса чувашского отделения 8613 Сбербанка. — Но все вопросы решаемы: постараюсь рассмотреть каждый случай в индивидуальном порядке. Готов стать для вас точкой входа в нашу систему».

К тому же у представителей бизнеса остается еще один вариант — если отказывают государственные банки, есть возможность обратиться в банки частные. И, кстати, у них сейчас поток клиентов увеличивается, о чем рассказал представитель «Чувашкредитпромбанка» Александр Быченков: «Да, проценты по кредитам у нас выше, так как мы не получаем средства из бюджета. Но у нас свои преимущества: рассмотрение заявки на месте и в более короткие сроки. Решение о выдаче кредита принимает не Москва, а наши сотрудники, знающие чувашские реалии. Мы выстраиваем порядочные отношения со своими клиентами, и они это ценят».

Словом, какой бы сложной ни казалось ситуация на кредитном рынке, безвыходной ее назвать нельзя: у предпринимателей есть несколько инструментов получения столь необходимых кредитов.

По мнению участников круглого стола, встреча оказалась емкой, четкой и предположительно разрешила вопросы 3-4 руководителей компаний из разных сегментов экономики. Кроме того, руководители бизнеса получили от представителей госструктур информацию о том, что ряд процедур получения кредитов облегчены, а их стоимость изменилась в пользу бизнеса.

Ранее министр экономического развития Чувашии Владимир Аврелькин говорил, что республика будет делать все возможное для эффективной поддержки малого и среднего бизнеса, и все структуры министерства всегда открыты для диалога с бизнес-сообществом. Что и подтвердил наглядно круглый стол.

{kind=link}